2022年泗湖山镇人民政府决算公开

目录

第一部分泗湖山镇人民政府概况

一、部门职责

二、机构设置

第二部分 部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款三公经费支出决算情况说明

八、政府性基金预算收入支出决算情况

九、关于机关运行经费支出说明

十、一般性支出情况说明

十一、关于政府采购支出说明

十二、关于国有资产占用情况说明

十三、关于预算绩效情况的说明

第四部分 名词解释

第一部分 泗湖山镇人民政府单位概况

一、 部门职责

泗湖山镇同全国其他乡镇一样,是国家最基层的政权机关和最基本的独立行政单元,具有执行国家意志的义务和保一方平安的责任,有促进地区经济发展,提供公共服务的职能。

二、机构设置及决算单位构成

(一)内设机构设置。

根据编委核定本单位由7个党政机构(党政办公室、党建办公室、经济发展办公室、社会事务办公室、社会治安和应急管理办公室、自然环境和生态环境办公室、财政财务管理办公室)、4个事业单位(社会事务综合服务中心、农业综合服务中心、党群和政务服务中心、退役军人服务站)和1个执法大队组成。与上年相比无变化。

(二)决算单位构成。

泗湖山镇人民政府2022年部门决算汇总公开单位构成仅包括泗湖山镇人民政府本级。

第二部分 部门决算表

见附件( 2022年决算公开报表.xls)

2022年决算公开报表.xls)

第三部分 2022年度部门决算情况说明

一、收入支出预算执行情况分析

(一)收入支出预算安排情况。

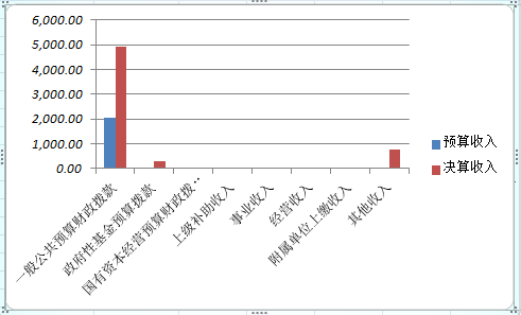

2022年,本部门年初预算收入2057万元,比上年增加1006万元,增长96%,增减变化的主要原因是:年初一般公共预算财政拨款减少。其中:一般公共预算财政拨款收入年初预算2057万元,比上年增加1006万元,增加96%;政府性基金预算财政拨款收入年初预算0万元,比上年减少0万元;上级补助收入年初预算0万元,较上年度无增减;事业收入年初预算0万元,比上年增减0万元;经营收入年初预算收入0万元,较上年度无增减;附属单位上缴收入年初预算收入0万元,较上年度无增减;其他收入年初预算收入0万元,较上年度无增减。

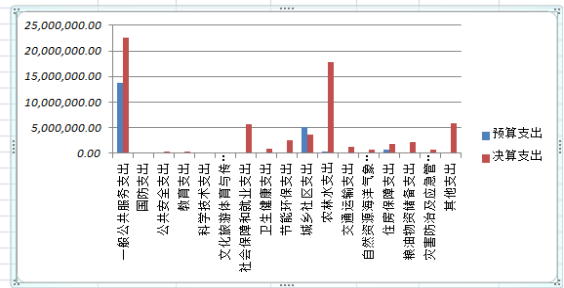

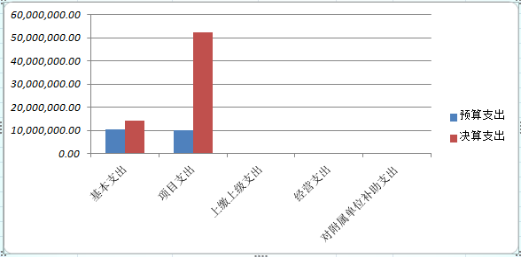

2022年,本部门年初预算支出2057万元,比上年增加1006万元,增加96%。增加主要原因:年初预算及其他支出较去年减少。其中:基本支出年初预算1053万元,比上年增加300万元,增加40%;项目支出1004万元,比上年增加707万元,增加238%。

(二)收入支出预算执行情况。

2022年收入实际完成6017万元,比上年增加679万元,增加13%,主要原因是年初预算增加。其中:一般公共预算财政拨款收入完成4923万元,比上年增加1593万元,增加48%,变化的主要原因是后期收入增加;政府性基金财政拨款收入完成316万元,比上年增加54万元,增加21%,变化的主要原因是后期收入增加;上级补助收入完成0万元,与上年相比无变化;事业收入完成0万元,与上年相比无变化;经营收入完成0万元,与上年相比无变化;附属单位上缴收入完成0万元,与上年相比无变化;其他收入完成778万元,比上年减少967万元,减少55.4%,变化的主要原因是后期收入减少。

1.收入支出与预算对比分析。

2022年本单位预算收入与决算收入对比图

单位:万元

2022年本单位预算支出与决算支出对比图

(按功能分类)

单位:元

单位:元

2022年本单位预算支出与决算支出对比图

(按支出性质分类)

单位:元

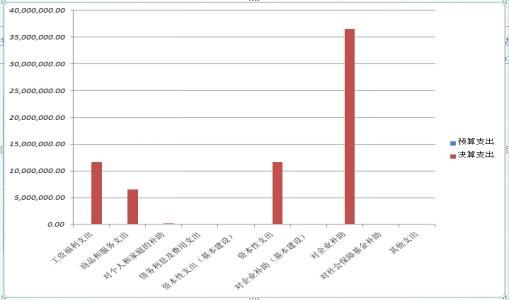

2022年本单位预算支出与决算支出对比图

(按经济性质分类)

单位:元

2.收入支出结构分析。

2022年本单位收入结构图

3.支出按经济分类科目分析。

(1)“三公”经费支出情况

2022年,“三公”经费完成130475元,比上年减少3265.26元,下降2.44%,变化的主要原因是:三公经费支出实际减少。其中:因公出国(境)费完成0元,公务用车购置及运行维护费完成20000元,比上年增加3329.62元,增加19.97%,主要变化原因是公务用车情况较上年增加;公务接待费完成110475元,比上年减少6594.88元,减少5.63%,变化的主要原因是公务接待较上年减少。

(2)会议费支出情况

2022年会议费支出为29460元,相比去年增加29460元,主要原因是今年会议支出较去年增加。

4.财政拨款收入、支出分析。

财政拨款收入分为一般公共预算收入以及政府性基金预算收入。一般公共预算收入有4922.85万元,其中基本支出收入1435.76万元。项目收入3487.09万元。基本支出中:2010301行政运行1329.72万元、2100716计划生育机构36.6万元、2210201住房公积金69.44万元。项目支出中占比较大的有:2010302一般行政管理事务657.43万元、229999机构运转保障132.34万元,2220199粮油物资事务支出222.89万元,2130705对村民委员会和村党支部的补助244.85万元、2130599巩固脱贫衔接乡村振兴支出391.87万元、2130126农村社会事业246.38万元、2082102农村特困人员救助供养支出150.78万元、2120303小城镇基础设施建设170万元、2130701对村级公益事业建设的补助145万元等。一般公共预算收入支出相等,年末无结余。政府性基金预算收入为315.86万元,政府性基金预算项目支出为315.86万元,收入支出相等,年末无结余。

5.非财政拨款收入分析。

2022年非财政拨款收入完成778.20万元,其中,其他收入-非本级财政拨款收入778.20万元,事业收入与经营收入均为0。

(三)年末结转和结余情况。

2022年,本单位无年末结转和结余情况。

(四)与预算支出相关的其他指标分析。

对资产、负债信息进行分析,主要分析与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因。

(五)绩效目标完成情况。

一、预算管理完整建立了乡镇预算管理基础信息数据资料台账,乡镇收支全部已经纳入到预算管理。基本支出实行定员定额管理,按政府采购相关文件要求,规范编制了政府采购预算;按预算编制相关规定要求,预算数据及时录入了预算管理一体化平台;预算执行按人大批复执行,并按季度编制了预算执行情况分析表。本年度已对预算收支执行情况进行全面分析。严格按照预决算公开要求,将乡镇财政的预算和决算在网站进行了公开公示。项目预算编制也按要求编制了预算绩效资料台账 。

二、债务管理建立健全了债务控制和化债工作规章制度,明确规定单位不得举债,不得为企业和其他事业单位、经济组织与个人的经济活动提供担保。本年根据财政局要求积极配合债权债务清查工作,提供与清查相关的财务资料及其他佐证资料,确保了资料的真实性、准确性、合法性和完整性;对清查审计报告债权债务清查明细表进行核实、确认;根据确认的的清查结果填报《债权债务清查专项审计报告确认单》;我所结合本单位实际情况,对需调整的往来数据向会计师事务所进行申报,提供了相关辅佐证据材料并且根据审计报告对需调整的往来数据进行了分类账务处理 。我单位全年无新增债务,没有举债进行项目建设;自筹资金的建设项目均按规定出具不举债建设承诺函。

三、收支管理建立健全了收支管理制度。收入及时足额解缴收入专户,严格实行收支两条线,并按照要求及时进行了收入对账。建立健全了财政票据管理制度,由专人负责票据管理。票据管理较为规范,票据均建立了管理台账,并按规定办理各类财政票据领用、核销等手续,按时与非税管理局进行对接,对票据进行了年检、对账等。支付流程规范,严格根据指标和用款计划支付。无杜绝违规发放津贴补贴和奖励性补贴等问题;所有支付均通过国库集中支付系统直接支付到收款人或用款单位账户。执行政策到位,严格控制“三公”经费,并按要求在政府网站公开了“三公”经费使用情况。建立了政府采购台账。政府采购限额标准以上的货物、服务和工程,均严格按照政府采购法及相关实施条例规定执行政府采购;除租车、劳务、餐费外,其他货物、服务和工程等基本全部纳入电子卖场进行采购。

四、会计核算建立健全了财务管理制度、财务管理规范,全面实施村账乡代理,并依法与各村(社区)签订了会计委托代理服务协议。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

我镇的各项项目支出都严格按预算要求执行,没有部门预算规定项目之外的支出,遵守国家的法律法规,做到了财政资金的专款专用,认真执行各项财务制度,使财政资金的使用更加规范、合理。通过摸索,对于预算绩效运行监控工作有了一定的了解,但是仍然有所欠缺,对绩效分析较为浅显。我镇将尽快建立“预算编制有目标、预算执行有监控、预算完成有评价、评价结果有反馈、反馈结果有应用”的全过程预算绩效管理机制。

二、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核都严格按照上级部门相关要求完成。

(二)本单位决算及绩效信息都严格按照上级部门要求进行公开公示。

(三)对部门决算管理工作的意见和建议。

本单位暂无相关意见和建议。

第四部分 名词解释

一、财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如:中国财政杂志社的刊物发行收入,中国注册会计师协会、中国资产评估协会、中国国债协会、中国会计学会收取的会费收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。如:中国财政杂志社广告收入等。

四、其他收入:指除上述“财政拨款收入” 、 “事业收入” 、“经营收入”等以外的收入。主要是按规定动用的售房收入、存款利息收入等。

五、用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

六、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

七、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

八、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

九、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十一、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十二、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十三、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。